Legea 296/2023, recent publicată în Monitorul Oficial, introduce obligativitatea utilizării sistemului RO e-Factura pentru toate tranzacțiile desfășurate în cadrul relațiilor B2B, cu o atenție deosebită acordată operatorilor economici cu sediul în România (conform articolelor LIX și LXVI, în concordanță cu articolul LXX din actul normativ).

Practic, se stabilește o perioadă de tranziție între 1 ianuarie și 30 iunie 2024, în care nu se vor aplica sancțiuni până la 31 martie 2024. După această dată, devine obligatorie transmiterea exclusiv prin intermediul sistemului e-Factura în cadrul relațiilor B2B.

Obligația de a utiliza sistemul RO e Factura se va aplica tuturor livrărilor de bunuri și serviciilor care au loc în România, conform prevederilor articolelor 275, 278 și 279 din Codul fiscal. Există excepții doar pentru livrările de bunuri menționate la articolul 294, alineatele (1) literele a) și b), precum și alineatul (2) din Codul fiscal, unde sunt reglementate scutiri pentru operațiuni precum exporturile sau alte tranzacții similare, livrările intracomunitare și serviciile de transport internațional și intracomunitar.

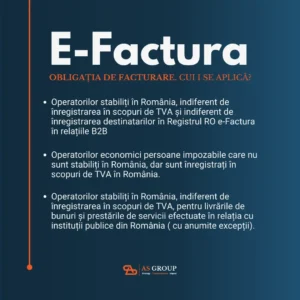

Obligația de a transmite facturile prin intermediul sistemului RO e-Factura, începând cu 1 ianuarie 2024, se va aplica următorilor operatori economici persoane impozabile:

- Stabiliți în România, indiferent dacă sunt sau nu înregistrați în scopuri de TVA, și indiferent dacă destinatarii sunt sau nu înregistrați în Registrul RO e-Factura. Această obligație se aplică în relațiile B2B.

- Operatorii economici persoane impozabile care nu sunt stabiliți în România, dar sunt înregistrați în scopuri de TVA în România, vor fi obligați să utilizeze sistemul RO e-Factura în cazul livrărilor de bunuri și prestărilor de servicii care au locul livrării/prestării în România. Această regulă se aplică indiferent de înregistrarea sau neînregistrarea destinatarilor în Registrul RO e-Factura. Obligația de utilizare a e-Factura se aplică în relațiile B2B.

- Stabiliți în România, indiferent de înregistrarea sau neînregistrarea lor în scopuri de TVA, pentru livrările de bunuri și prestările de servicii care au loc în România și care sunt efectuate în relația cu instituții publice, altele decât cele efectuate în cadrul relației B2G (așa cum este definită în articolul 2 alineatul 1 litera m. și articolul 6 din Ordonanța de Urgență 120/2021 – cadrul general al e-Factura).

Este important de menționat că în perioada 1 ianuarie – 30 iunie 2024, emitentii de facturi sunt obligați să le raporteze în sistemul RO e Factura și, în același timp, să le transmită destinatarilor în modul obișnuit, așa cum o fac în prezent (prin intermediul facturilor tipărite, prin e-mail etc.). Excepția de la această regulă se aplică numai în cazul în care atât emitentul, cât și destinatarul sunt deja înregistrați în Registrul e-Factura.

Începând cu 1 iulie, vor fi considerate valabile doar facturile transmise prin intermediul e-Factura în relația B2B. Amenzile vor fi aplicate pentru cei care înregistrează facturi în orice altă formă.

Schimbarea cea mai semnificativă ce va fi implementată începând cu 1 iulie 2024 este că autoritățile vor recunoaște doar facturile electronice transmise prin sistemul e-Factura ca fiind valabile. Contribuabilii care desfășoară tranzacții B2B vor trebui să aibă în posesie doar facturile originale care au fost sigilate de Ministerul Finanțelor în urma transmiterii acestora prin intermediul e-Factura.

În același timp, începând cu 1 iulie 2024, se adaugă o nouă prevedere în Ordonanța de Urgență 120/2021, aplicabilă și ea de la aceeași dată (articolul LXV, punctul 9, în concordanță cu articolul LXX din Legea 296/2023). Conform acestei prevederi, “Primirea și înregistrarea de către destinatarul – persoană impozabilă stabilită în România (…) a unei facturi emise de operatori economici stabiliți în România, în relația B2B, fără respectarea [obligației de transmitere în e-Factura], constituie contravenție și se sancționează (…) cu o amendă egală cu cuantumul TVA înscris în factură.”

Sistemul e Factura rămâne opțional pentru nerezidenți

Pentru operatorii economici nestabiliți în Romania, utilizarea sistemului RO e-Factura va rămâne opțională, atât în relația B2B, cât și în relația B2G. Conform noii legi, acești operatori trebuie să se înregistreze în Registrul RO e-Factura. Nerezidenții vor fi înregistrați în acest registru începând cu data de 1 a lunii următoare celei în care și-au exercitat opțiunea, conform procedurilor stabilite prin ordin al Fiscului.

Care sunt pașii de urmat pentru transmiterea facturilor prin sistemul RO e-Factura

1. Cum te înregistrezi în sistemul RO e-Factura?

Pentru a vă înscrie în Registrul RO e-Factura, completați și transmiteți formularul (084) prin mijloace electronice, iar înregistrarea se va face începând cu luna următoare transmiterii formularului.

Înregistrarea permite transmiterea și primirea facturilor prin sistemul RO e Factura din Spațiul Privat Virtual.

Cum trimiți facturile după data de 1 ianuarie 2024?

Facturile se trimit în sistemul RO e-Factura în maxim 5 zile de la data emiterii. Se vor înregistra în contabilitate doar facturile trimise/primite prin sistemul RO e-Factura (începând cu data de 1 iulie 2024). Nu se mai poate deduce cheltuiala și TVA-ul de pe facturile care nu sunt primite prin sistemul RO e-Factura (începând cu data de 1 iulie 2024).

Cum stornezi o factură în sistemul RO e-Factura?

Factura electronică comunicată destinatarului nu se poate returna în sistemul național privind factura electronică RO e-Factura. În situația unei facturi electronice asupra căreia destinatarul are obiecții, acesta înștiințează emitentul facturii electronice, inclusiv în sistemul național privind factura electronică RO e-Factura, prin înscrierea unui mesaj în acest sens. Dacă se corectează o factură (stornare, etc.), factura electronică corectată se transmite în e-Factura.

Amenzi?

Amenzile pentru netrimitea facturilor în sistemul RO e-Factura sunt între 1.000 și 10.000 lei/factură. De asemenea, înregistrarea unei facturi după data de 1 iulie 2024, care nu este transmisă prin sistemul RO e-Factura, se sancționează cu suma TVA-ului menționată pe factură. Amenzile sunt aplicabile începând cu data de 1 aprilie 2024.

Implementarea sistemului RO e-Factura va contribui la transformarea rolului contabililor, îndreptându-i către o abordare mai analitică și strategică. Echipa AS Group înțelege în profunzime procesul RO e-Factura, dezvoltând abilități de analiză și interpretare a datelor, utilizând tehnologii specifice analizei financiare și anticipând, astfel, potențialele probleme financiare. Această tranziție contribuie la procesul decizional strategic al organizației, ajutând firmele să fie mai profitabile.

Aceste schimbări fiscale vor avea un impact semnificativ asupra mediului de afaceri și vor necesita adaptări corespunzătoare pentru a respecta noile reguli. Asigurați-vă că sunteți la curent cu toate modificările și consultați experții fiscali pentru a vă asigura că vă conformați cu legislația fiscală în continuare.

Dacă aveți întrebări suplimentare sau doriți să discutăm mai pe larg despre aceste modificări fiscale, vă rugăm să ne contactați.